解析“公募基金+ABS”架构 以受托管理股权投资基金为核心的REITs实践与挑战

中国在不动产投资信托基金(REITs)领域的创新探索不断深化,其中“公募基金+资产支持专项计划(ABS)”模式已成为基础设施领域REITs试点的核心架构。在这一架构中,公募基金通过投资ABS间接持有项目公司股权,而如何有效实现“受托管理股权投资基金”的功能,成为保障REITs稳健运行、提升资产运营效率的关键环节。本文结合实践,深入探讨这一架构的设计逻辑、运作机制与未来挑战。

一、架构核心:“公募基金+ABS”如何实现股权持有与管理

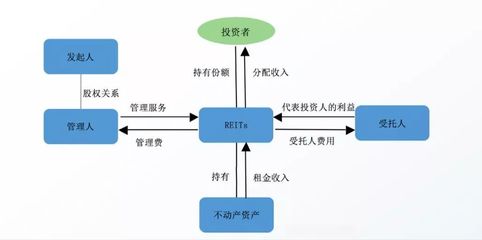

在“公募基金+ABS”架构下,公募基金作为公开发行产品,从投资者处募集资金,并以其全部或绝大部分资产投资于单一ABS,从而间接持有项目公司股权。这一设计巧妙结合了公募基金的公开募集优势与ABS的资产隔离和结构化特征,实现了从公众投资者到底层不动产资产的链接。

受托管理股权投资基金的角色通常由公募基金管理人承担,其核心职责包括:

- 投资决策与管理:代表基金份额持有人利益,对ABS及项目公司进行投后管理,监督资产运营。

- 信息披露与合规:履行公募基金层面的信息披露义务,确保运作透明。

- 收益分配:组织现金流归集与分配,保障投资者按时获得收益。

二、受托管理的关键职能与实践要点

1. 主动管理赋能资产增值

传统ABS往往侧重于被动持有资产,而REITs中的公募基金管理人需发挥主动管理能力,通过参与项目公司治理、优化运营策略、推动资产提升改造等方式,提升底层资产价值与现金流稳定性。这要求管理团队具备深厚的产业运营与金融管理复合能力。

2. 协调“多层结构”下的治理机制

架构涉及公募基金、ABS管理人和项目公司等多层主体,受托管理人需建立有效的沟通协调机制,明确各方法律关系与责任边界,防止因结构复杂导致的管理效率低下或权责不清问题。实践中,往往通过委托运营管理机构(如原始权益人或第三方专业机构)负责具体运营,但管理人仍需履行监督职责。

3. 风险管理与投资者保护

股权投资的波动性高于债权,受托管理人需构建全面的风险管理体系,包括市场风险、运营风险、合规风险等。需确保基金治理结构健全,重大决策(如扩募、关联交易)需经持有人大会审议,切实保护中小投资者权益。

三、面临的挑战与发展建议

当前,“公募基金+ABS”架构下的受托管理仍面临若干挑战:

- 管理经验与人才储备不足:国内兼具不动产运营与公募基金管理的复合型团队尚在培育中。

- 治理结构可进一步优化:多层架构可能增加管理成本与决策链条,未来可探索简化结构或增强治理协同。

- 法律法规与监管协同:涉及证监会、交易所、行业主管部门等多方监管,需持续完善规则以提升管理效率。

为推动REITs市场健康发展,建议:

- 鼓励管理人与优质运营机构深度合作,提升主动管理能力。

- 适时研究优化产品结构,平衡治理效率与风险隔离需求。

- 加强信息披露标准化,提升市场透明度与投资者教育。

###

“公募基金+ABS”架构是中国REITs市场发展的重要创新,其成功运作离不开受托管理股权投资基金职能的有效发挥。随着市场扩容与业态丰富,管理人需不断锤炼资产运营与金融管理能力,监管与市场也需共同完善生态体系,最终实现REITs助力盘活存量资产、服务实体经济的长远目标。

如若转载,请注明出处:http://www.aifutianxia.com/product/84.html

更新时间:2026-06-19 18:45:41